Vì sao bất động sản vừa là “nạn nhân”, vừa là “kẻ hưởng lợi” từ lạm phát – tùy thời điểm

VÌ SAO CỨ LẠM PHÁT LÀ NGƯỜI TA LẠI NÓI VỀ ĐẤT?

Trong mọi giai đoạn lạm phát, những câu nói quen thuộc lại xuất hiện:

“Giữ tiền là chết”

“Lạm phát thì mua đất cho chắc”

“Nhà đất chống trượt giá tốt nhất”

Nhưng thực tế cho thấy một nghịch lý:

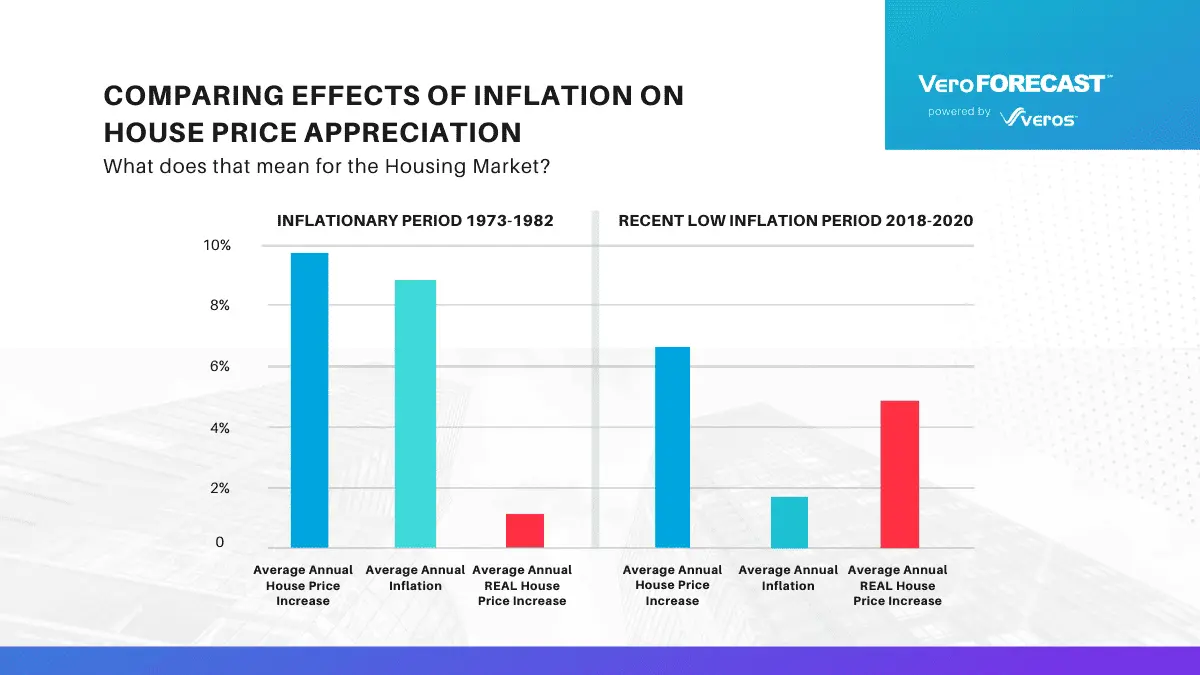

Có giai đoạn lạm phát cao, bất động sản tăng mạnh.

Có giai đoạn lạm phát cao, bất động sản đóng băng.

Điều này cho thấy lạm phát không tác động trực tiếp lên giá bất động sản, mà ảnh hưởng thông qua nhiều cơ chế truyền dẫn khác nhau.

Muốn đầu tư đúng, cần hiểu lạm phát ảnh hưởng đến bất động sản theo chuỗi tác động, không theo mệnh lệnh đơn giản.

LẠM PHÁT LÀ GÌ VÀ VÌ SAO LIÊN QUAN CHẶT ĐẾN BẤT ĐỘNG SẢN?

1. Lạm phát – sự mất giá của tiền tệ

Lạm phát là hiện tượng giá hàng hóa và dịch vụ tăng lên, khiến sức mua của tiền giảm xuống.

Điều này đồng nghĩa với việc cùng một lượng tiền sẽ mua được ít giá trị hơn theo thời gian, và người nắm giữ tiền mặt bị bào mòn giá trị.

Đây chính là điểm giao trực tiếp với bất động sản.

2. Bất động sản là tài sản được định giá bằng tiền

Bất động sản được định giá bằng tiền, trong khi toàn bộ chi phí hình thành như đất đai, vật liệu, nhân công đều chịu tác động của lạm phát.

Khi tiền mất giá, giá danh nghĩa của tài sản có xu hướng tăng, nhưng giá trị thực còn phụ thuộc vào sức mua và thu nhập của xã hội.

NĂM KÊNH LẠM PHÁT TÁC ĐỘNG LÊN BẤT ĐỘNG SẢN

Kênh chi phí – lạm phát đẩy giá thành bất động sản

Khi lạm phát tăng, giá vật liệu xây dựng, nhân công và chi phí đất đai cùng tăng theo.

Hệ quả là giá thành dự án mới cao hơn, khiến chủ đầu tư khó bán rẻ hơn mặt bằng cũ, từ đó hình thành mặt bằng giá mới.

Tuy nhiên, giá thành tăng không đồng nghĩa giao dịch tăng; thị trường có thể ở trạng thái giá cao nhưng thanh khoản thấp.

Kênh tiền tệ – lạm phát kéo theo lãi suất

Lạm phát cao thường buộc ngân hàng trung ương thắt chặt chính sách tiền tệ.

Lãi suất tăng và tín dụng bị kiểm soát làm giảm khả năng vay mua nhà, khiến lực cầu đầu tư suy yếu và thị trường chậm lại.

Đây là lý do lạm phát cao trong ngắn hạn thường không thuận lợi cho bất động sản.

Kênh thu nhập – sức mua bị bào mòn

Lạm phát làm chi phí sinh hoạt tăng nhanh hơn thu nhập, khiến người dân ưu tiên chi tiêu thiết yếu.

Nhu cầu mua nhà để ở bị trì hoãn, đặc biệt ở phân khúc trung và cao cấp.

Chỉ những bất động sản có mức giá hợp lý và gắn với nhu cầu thật mới giữ được thanh khoản.

Kênh dòng tiền – tâm lý dịch chuyển khỏi tiền mặt

Khi lạm phát gia tăng, người nắm giữ tiền lo ngại mất giá và tìm đến các tài sản hữu hình như vàng, bất động sản hoặc hàng hóa.

Nếu lạm phát ở mức vừa phải và kinh tế vẫn ổn định, bất động sản thường hưởng lợi.

Ngược lại, nếu lạm phát cao kéo dài và đi kèm siết tín dụng, dòng tiền sẽ dè dặt với các tài sản dài hạn.

Kênh tâm lý – lạm phát tác động qua kỳ vọng

Lạm phát không chỉ là con số thống kê mà còn là cảm giác bất an và kỳ vọng giá tiếp tục tăng.

Trong giai đoạn đầu, tâm lý FOMO có thể đẩy giá bất động sản lên nhanh.

Ở giai đoạn sau, khi lãi suất cao và giao dịch suy giảm, tâm lý phòng thủ xuất hiện và thị trường phân hóa rõ rệt.

Cùng là lạm phát, nhưng hai pha khác nhau cho kết quả hoàn toàn khác.

BẤT ĐỘNG SẢN CÓ THỰC SỰ CHỐNG LẠM PHÁT?

Câu trả lời là có, nhưng không phải mọi loại bất động sản và không phải mọi thời điểm.

Bất động sản chống lạm phát tốt khi lạm phát ở mức vừa phải, kinh tế còn tăng trưởng, lãi suất chưa bị siết mạnh và tài sản có nhu cầu ở thực, dòng tiền cho thuê, vị trí khó thay thế.

Ngược lại, khi lạm phát cao kéo dài, lãi suất tăng mạnh và thu nhập xã hội suy giảm, bất động sản có thể rơi vào trạng thái thanh khoản thấp và chịu áp lực dòng tiền.

ĐẶC THÙ VIỆT NAM

Người Việt nhạy cảm với lạm phát do ký ức mất giá tiền tệ còn mạnh và có xu hướng ưu tiên tài sản hữu hình.

Tuy nhiên, hành vi mua bán lại phụ thuộc nhiều vào mặt bằng lãi suất.

Nhu cầu ở thực và quá trình đô thị hóa chưa hoàn tất đóng vai trò như một lớp đệm, giúp bất động sản khó sụp đổ sâu nhưng có thể đóng băng kéo dài.

TỔNG HỢP PHẢN ỨNG BẤT ĐỘNG SẢN THEO TRẠNG THÁI LẠM PHÁT

- Lạm phát thấp và ổn định: bất động sản tăng theo tăng trưởng.

- Lạm phát tăng nhẹ: giá tăng, giao dịch tốt.

- Lạm phát cao ngắn hạn: biến động mạnh, tâm lý đầu cơ.

- Lạm phát cao kéo dài: đóng băng và phân hóa.

- Lạm phát hạ nhiệt: phục hồi chọn lọc.

NHÀ ĐẦU TƯ NÊN LÀM GÌ KHI LẠM PHÁT TĂNG?

Không nên mua bằng đòn bẩy cao, mua vì sợ tiền mất giá hoặc đầu tư vào tài sản không có công năng rõ ràng.

Nên ưu tiên bất động sản có dòng tiền, phục vụ nhu cầu thật, theo dõi lãi suất bên cạnh CPI và chấp nhận nắm giữ trung – dài hạn.

KẾT LUẬN

Lạm phát không tự làm bất động sản tăng giá, mà chỉ làm lộ rõ giá trị thật của từng loại tài sản.

Tại Việt Nam, bất động sản vẫn là công cụ giữ giá trị quan trọng, nhưng chỉ hiệu quả với những nhà đầu tư hiểu chu kỳ, kiểm soát đòn bẩy và chọn đúng loại tài sản.Nếu bạn muốn xem một ví dụ cụ thể về cách bất động sản quy mô lớn có thể giữ giá và tạo dòng tiền trong bối cảnh lạm phát nhờ quy hoạch và nhu cầu ở thực, bạn có thể tham khảo dự án Vinhomes Hóc Môn.